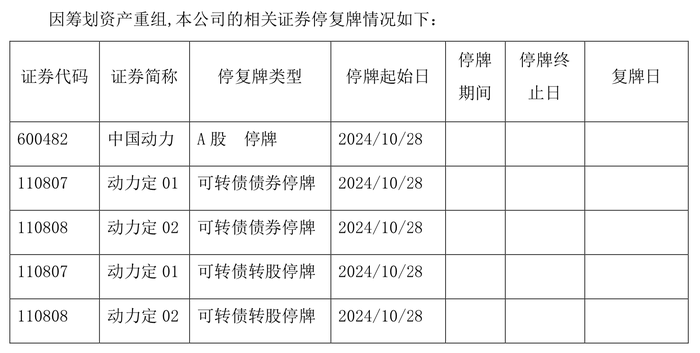

界面新闻记者 |

上市券商半年报披露落下帷幕,券商资产管理业务经营情况就此分明。

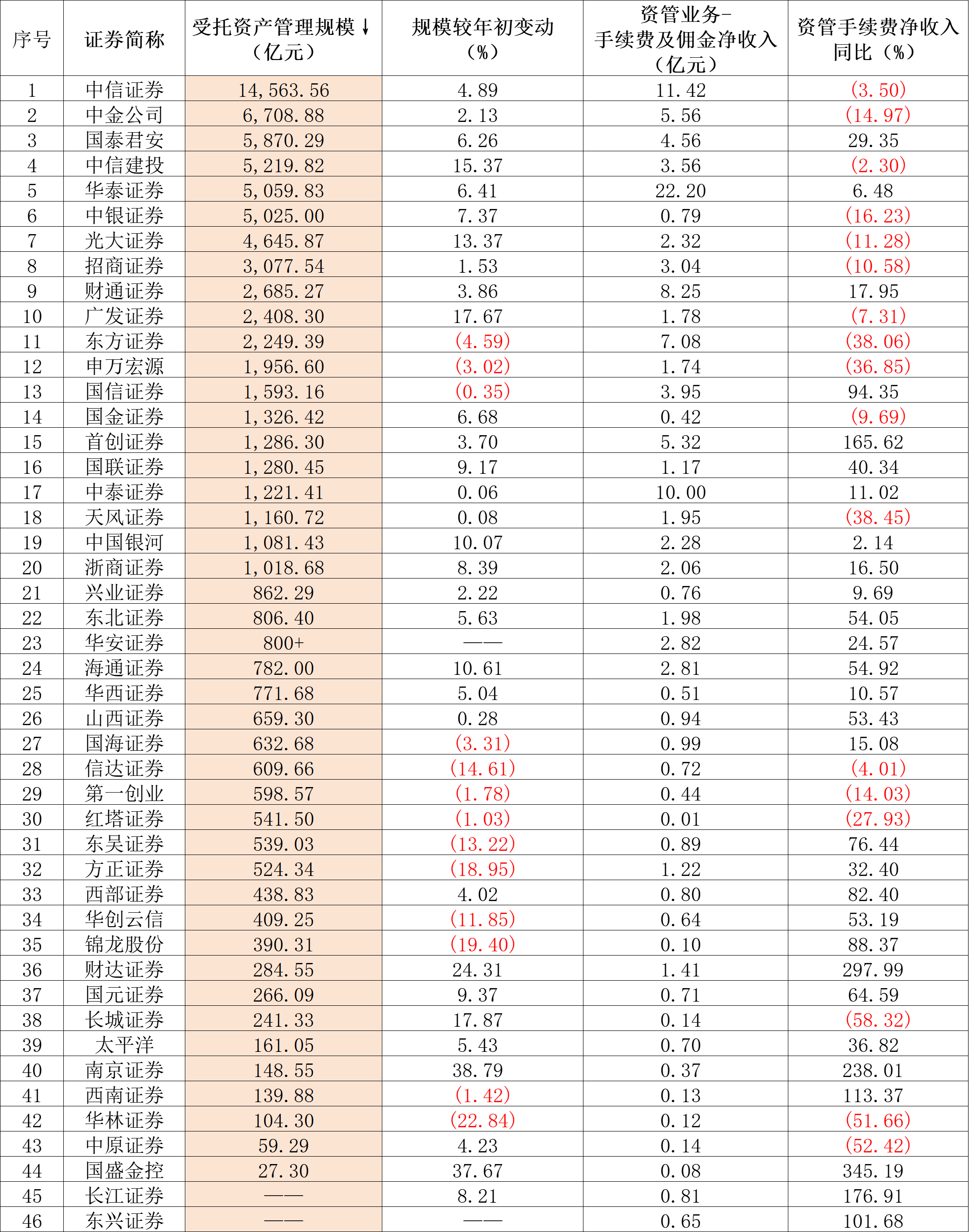

今年上半年,可比数据统计的44家上市券商合计受托资产管理规模达到7.94万亿元,较2023年末增长4.36%。

就规模而言,截至报告期末,20家券商受托资金规模迈入1000亿元门槛,数量较年初增长2家;资产管理规模超5000亿元券商队伍同样“扩容”。

头部券商中,中信证券稳坐首位,规模较年初增长4.89%,重回1.4万亿元资产管理规模;中金公司居第二,期末受托资产规模6708.88亿元,规模较期初增长2.13%。

国泰君安、中信建投、华泰证券和中银证券紧随其后,资产管理规模也均在5000亿元以上,规模较期初增长分别达到6.26%、15.37%、6.41%和7.37%。

整体上看,上半年,受托资金规模位列前十的券商资产管理规模较年初全部回升,光大证券和广发证券的资产管理规模较年初增长均在两位数以上。

据界面新闻记者统计,逾7成券商的规模较年初实现增长,9家券商受托资金增长在两位数以上,其中有5家券商资产管理规模不足500亿元。

南京证券、国盛金控、财达证券分列上市券商受托资金规模增速前三强,对应资产管理规模分别较年初增长38.79%、37.67%、24.31%。不过,期末三家机构期末受托资金才分别达到148.55亿元、27.30亿元和284.55亿元。

对于上半年券商资管规模的“反弹”,华东一券商资管部负责人向记者分析,“资管新规以来,券商为加快主动管理转型,新发产品以集合资管计划为主,其中又以债券型产品占大头。在追求绝对收益的“基因”下,叠加年内债牛股熊的市场环境以及投资者风险偏好下降的事实,券商固收类产品普遍取得了不错的业绩,这又进一步推动券商新设固收类资管产品,并带动券商受托资管规模的提升。”

数据来源:Wind、券商2024年中报、界面新闻整理

常规来看,资产管理规模的增长对于管理费的增长有明显提振作用。2024年上半年,有可比数据统计的46家上市券商资管业务部分手续费及佣金净收入合计实现120.35亿元,同比增长6.92%。其中,29家券商的资管业务手续费净收入实现同比增长,占比超过6成。

头部券商中,华泰证券继续蝉联第一。上半年实现资管手续费净收入22.2亿元,同比增长6.48%,也是上半年唯一一家该项收入过20亿元的券商;中信证券该资管手续费收入仍居第二,但同比减少3.5%;中泰证券则顶替东方证券晋级第三,资管手续费净收入刚好站上10亿元门槛。

多家中小券商也迎来资管手续费净收入的增长。诸如国盛金控、财达证券、南京证券、长江证券、首创证券、西南证券以及东兴证券7家资管手续费净收入均实现同比翻倍,国盛金控管理费收入同比增长超过300%,财达证券以及南京证券增长也均在200%之上。

其中,首创证券在中报中提到,公司资管业务净收入主要来源于管理费收入和超额业绩报酬收入。期内,公司受益于固定收益市场的良好表现,资管业务超额业绩报酬同比实现较大增幅。

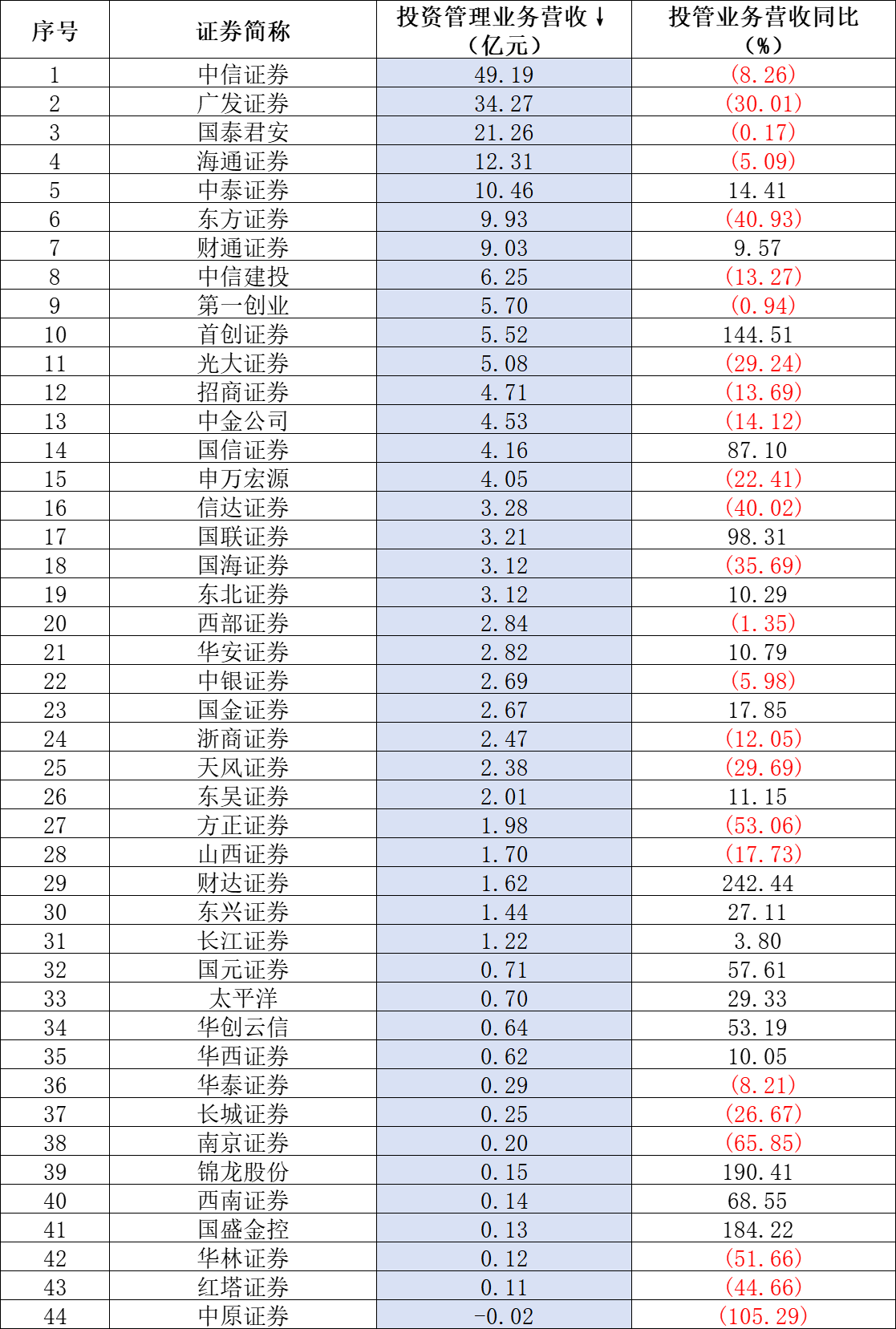

大资管时代,券商资管业务内涵更加丰富,除传统的证券资产管理业务,不少券商的资管业务还主要包括公募基金、私募股权、海外资产管理等业务,并在板块命名上定义为投资管理业务。

就投资管理业务板块的收入情况看,今年上半年,过半数券商在这一泛资管业务上遭遇“滑铁卢”。

收入前十的券商中,仅中泰证券、财通证券和首创证券较去年同期实现增长,其余全部下滑,东方证券最多同比下降40.93%。

中小券商投资管理业务分部收入跌幅同样惨烈,诸如中原证券、南京证券、方正证券以及华林证券,较去年同期收入下滑分别高达105.29%、65.85%、53.06%、51.66%。

数据来源:Wind、券商2024年中报、界面新闻

对此,不少券商在半年报中提到了公募行业降费让利、股权投资市场换挡调整,以及资管产品投资“失利”等问题。

例如,中金公司解释,公司资产管理分部营业收入同比下降14.12%,主要系资产管理业务手续费及佣金净收入减少;同时,资产管理计划投资产生的收益净额减少及公募基金产生的损失净额较2023年同期收益净额的变动也导致相关投资损失净额增加。

南京证券也表示,板块收入下滑主要是受市场因素影响,子公司私募股权基金管理业务部分项目估值下降所致。

券商过往并表的公募基金子公司收入在上半年下滑也尤其明显。

例如,海通证券旗下富国基金和海富通基金营收同比分别下滑20%和28.16%;国海证券旗下国海富兰克林基金营收同比下滑21.65%;信达证券旗下信达澳亚收入同比下滑64.77%;广发证券旗下广发基金和易方达基金营收同比也分别下降了26.41%和13.11%。

“今年上半年,公募降费影响已经开始显现,下半年各家业绩或许还会受到影响。”有券商资管表示,“此外,上半年不少券商借机做大了固收类产品规模,但权益类产品能收取更高的费用,故固收类产品规模增长对于券商整体业绩的提振效果并不大。”

上述受访人士提到的内容在券商资管子公司的业绩层面也有较明显体现。

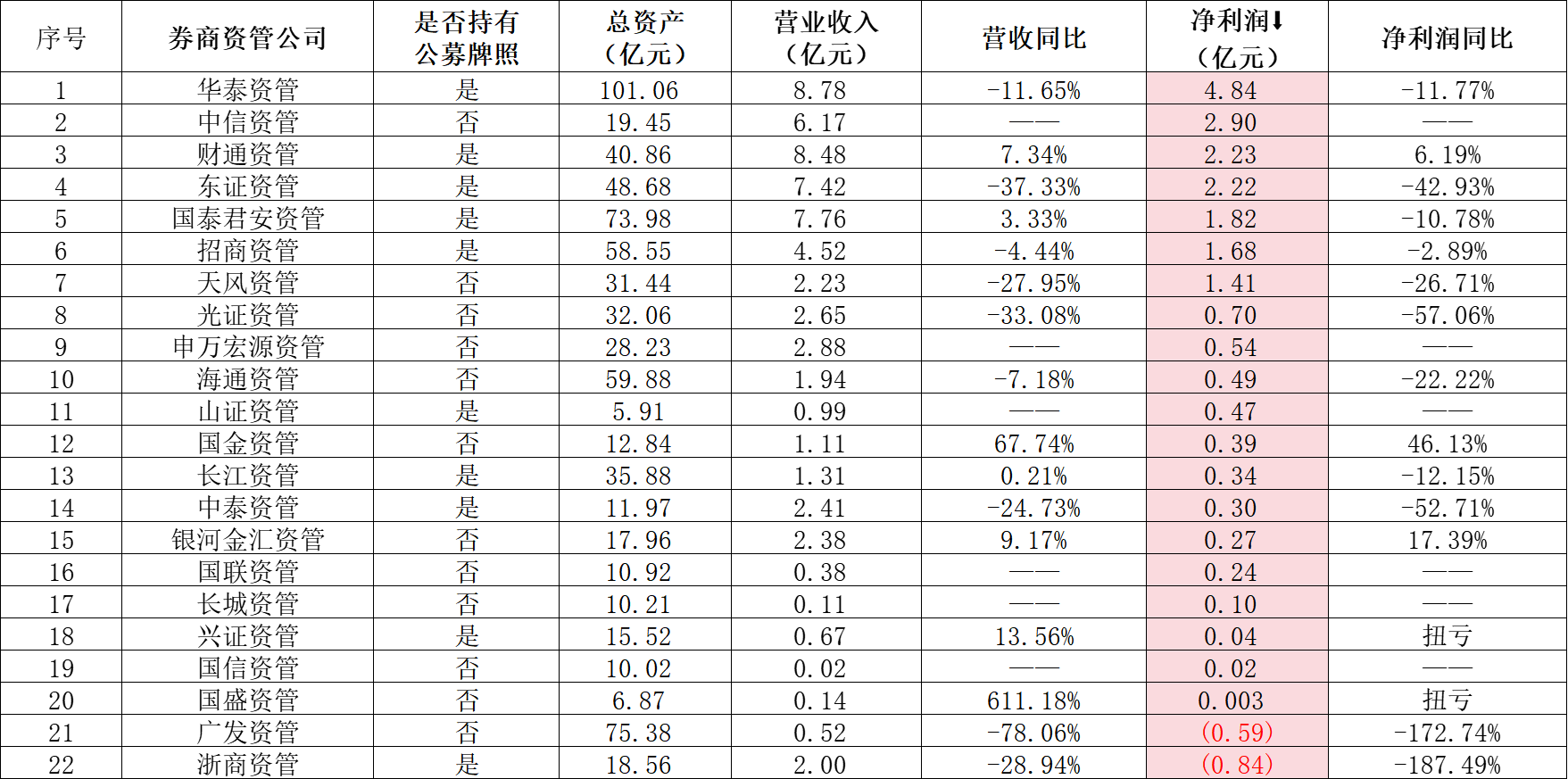

截至2024年末,已获批的23家上市券商的资管子公司中,22家已有上半年经营数据。

数据来源:券商2024年中报、界面新闻整理

就业绩规模看,华泰资管、财通资管、国泰君安资管、东证资管、中信资管,营收规模分列业内前5,且均超5亿元;除国泰君安资管外,其余四家净利润也分别达到2亿元以上。

华泰资管在营业收入及净利润层面均位居业内首位,分别实现8.78亿元和4.84亿元,但两项指标与去年相比,依旧出现了逾11%的降幅。

华泰资管的业绩变动也可看作公募持牌券商资管的一个“缩影”。

上半年,10家持有公募牌照的券商资管子公司中,仅财通资管和兴证资管实现营收及净利润双增长;其余8家机构净利润同比悉数下降,营业收入部分,也仅国泰君安资管和长江资管做到了同比微增。

其中,浙商资管为10家持牌公募为唯一出现净亏损机构,上半年净亏损0.84亿元,同比下滑高达187.49%;中泰资管净利润同比下滑超过50%,上半年仅录得0.3亿元净利润。